Erlöschen von Obligationen

Das Erlöschen von Obligationen kann auf verschiedene Weisen passieren. Wenn Obligationen Verjähren, (Art. 127ff.) erlöschen sie nicht, sie werden nur undurchsetzbar.

Einordnung im 4-Stufen-Schema

- Anspruch entstanden

- Anspruch untergegangen

- Art. 114 – Erfüllung

- Art. 115 – Schuldnererlass

- Art. 116 f. – Neuerung (Novation)

- Art. 118 – Vereinigung (Konfusion)

- Art. 119 – unverschuldete nachträgliche Unmöglichkeit

- Art. 120-126 – Verrechnung

- Anspruch übergegangen

- Anspruch undurchsetzbar

- Art. 127-142 – Verjährung

Art. 114 – Erfüllung

Wird eine Schuld ordnungsgemäss erfüllt, so erlischt sie.

Art. 115 – Schuldnererlass

Gläubiger und Schuldner können gemeinsam die Obligation aufheben durch Übereinkunft. Dazu braucht es einen Erlassvertrag der formlos geschlossen werden kann.

Rechtsfolgen eines Schuldnererlasses: Untergang der Obligation ex nunc.

Art. 115 (Schuldnererlass formlos möglich) vs. Art. 12 (Falls Formvorschrift, auch alle Änderungen mit Formvorschrift)

Was ist nun mit einem Vertrag, der einfache Schriftlichkeit voraussetzt?

Art. 115 – Wenn der ganze Vertrag aufgehoben wird.

Art. 12 – Wenn nur Teile des Vertrages aufgehoben werden.

Die Aussagen von Art. 12 und Art. 115 stehen im Widerspruch zueinander. Es gibt verschiedene Meinungen wie damit umgegangen werden soll.

Art. 116 f. – Neuerung (Novation)

Die alte Obligation geht unter, weil man eine neue, ersetzende Obligation geschaffen hat.

Grds. geht man allerdings davon aus, dass das neue Schuldverhältnis das alte nicht ausschliesst und dass somit beide bestehen bleiben. Neuerung muss bewiesen werden.

Bsp. Skier mieten und dann abkaufen. Mietverhältnis geht unter.

Art. 118 – Vereinigung (Konfusion)

Erlöschen von Obligationen kann auch durch Konfusion geschehen. Die Obligation geht unter, weil die Schuldner- sowie die Gläubigerstellung in einer Person zusammenfallen. Sich selbst etwas zu schulden wäre unsinnig.

Durch Bspw.: Erbschaft, Geschäftsübernahme, Abtretung.

Bsp. Mein Vater schuldet mir 3’000CHF ich erbe diese Schulden. Somit bin ich Schuldner und Gläubiger dieser 3’000CHF.

Art. 118 Abs. 2: Wird die Vereinigung Rückgängig gemacht, so lebt die Forderung wieder auf.

Wenn ich also das Erbe ausschlage, entstehen diese 3’000CHF schulden wieder und derjenige, der das Erbe antritt muss mir diese 3’000CHF bezahlen.

Art. 119 – unverschuldete nachträgliche Unmöglichkeit

Die Obligation geht unter und alle bereits erbrachten Leistungen werden Rückabgewickelt.

(Für genaueres siehe dazu Leistungsstörungen Unmöglichkeit OR AT #11)

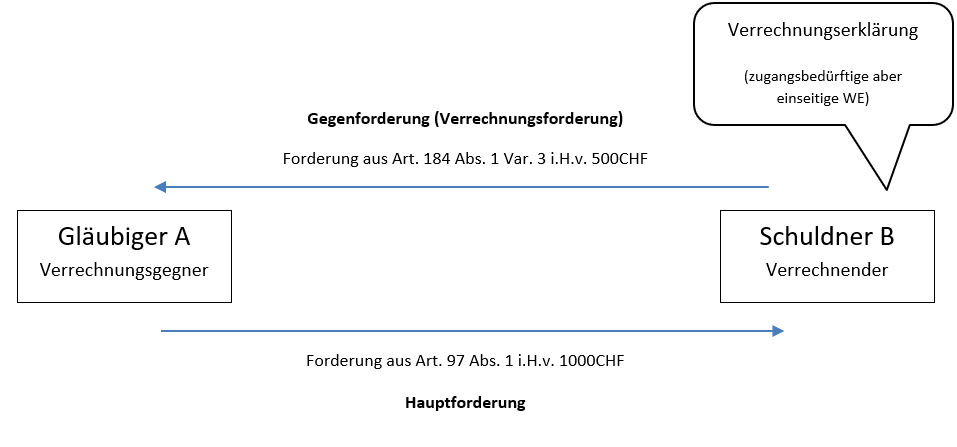

Art. 120-126 – Verrechnung

Wenn sich zwei Leute Geld schulden kann man beide Forderungen miteinander verrechnen so erspart man sich das hin- und herschieben von Geld. Es ist auch eine Art private Zwangsvollstreckung.

Der Gesetzestext ist immer auf die Hauptforderung formuliert. Der Schuldner ist somit der Schuldner der Hauptforderung.

Art. 120 ist die Grundnorm, wenn man aber schreibt Anspruch untergegangen durch Verrechnung nimmt man Art. 124 Abs. 2, weil dieser die Rechtsfolgen nennt.

Verrechnung ist eine einseitige Gestaltungserklärung also einfach eine Mitteilung und braucht keine Zustimmung des Verrechnungsgegners.

Begrifflichkeiten

Verrechnende: Derjenige, der die Initiative ergreift und die Verrechnungserklärung abgibt.

Verrechnungsgegner: Der Andere

Hauptforderung (bestand zuerst)

Gegenforderung = Verrechnungsforderung (kam danach)

Untergang der Forderungen durch Verrechnung Art. 124 Abs. 2

Wenn Forderungen ungleich hoch sind, geht die grössere Forderung nur in Höhe der geringeren Forderung unter, der übriggebliebene Rest der höheren Forderung bleibt erhalten.

Voraussetzungen der Verrechnung Art. 120 Abs. 1

- Gegenseitigkeit der beiden Forderungen (Beide müssen Forderung gegeneinander haben)

- Gleichartigkeit der Forderung (z.B. beides Geldbeträge oder gleiche Gattungsschulden)

- Durchsetzbarkeit der Gegenforderung

- Klagbarkeit (Forderungen aus Spiel und Wette sind nicht klagbar – Casino, Poker)

- Einredefreiheit (Schuldner kann nicht verrechnen, wenn der Verrechnungsforderung eine Einrede entgegensteht)

- Fälligkeit (Fälligkeit gemäss Art. 75)

- Erbfüllbarkeit der Hauptforderung (nicht unmöglich aber muss auch noch nicht fällig sein)

- Kein Verrechnungsverbot (Art. 125, Art. 126) (kein Verzicht des Schuldners gemäss Art. 126)

- Verrechnungserklärung Art. 124 Abs. 1 (einseitige WE, zugangsbedürftig)

A wird von B verletzt, deshalb wird A zum Gläubiger der Hauptforderung.

Später kauft A etwas von B, B hat somit eine Forderung auf Zahlung des Kaufpreises gegen A

Voraussetzungen Probefall

- Gegenseitigkeit der beiden Forderungen

Beide müssen eine Forderung gegeneinander haben.- Hauptforderung

Ist zustande gekommen, weil A von B verletzt wurde - Gegenforderung

Ist zustande gekommen, weil B Anspruch auf Kaufpreiszahlung hat aus Art. 184 Abs. 1 Var. 3

- Hauptforderung

- Gleichartigkeit der beiden Forderungen

Es sind beides Geldbeträge - Durchsetzbarkeit der Gegenforderung

- Klagbarkeit

Nur Forderungen aus Spiel und Wette sind nicht klagbar - Einredefreiheit

Die Gegenforderung darf z.B. nicht verjährt sein. - Fälligkeit

Die Kaufpreiszahlung muss fällig sein. - Erfüllbarkeit der Hauptforderung

Hauptforderung (Schadenersatz aus Art. 97) darf nicht unmöglich sein, muss aber noch nicht unbedingt fällig sein.

- Klagbarkeit

- Kein Verrechnungsverbot (Art. 125, Art. 126)

Schuldner hat nicht verzichtet gemäss Art. 126 - Verrechnungserklärung Art. 124 Abs. 1

Der Schuldner (Erklärender) gibt zugangsbedürftige WE an Gläubiger ab.

Zu Art. 116 OR

Endlich hab ich es verstanden, dank dieses einfachen Beispiels mit den gemieteten Skiern. Danke :-)!