Güterrecht 181-251 ZGB

Das Güterrecht regelt die Wirkung der Ehe auf das Vermögen und Eigentum der beiden Ehegatten.

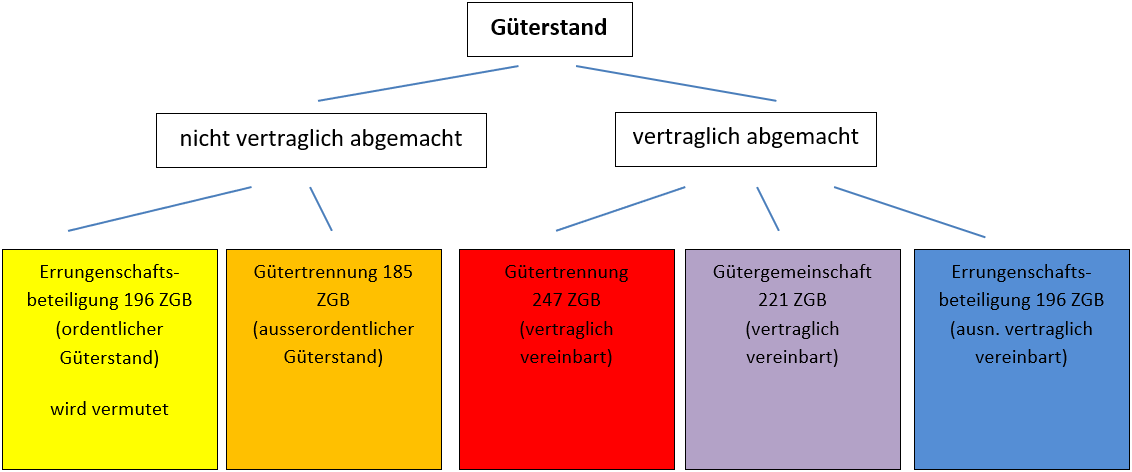

Die drei Güterstände

Es gibt 3 verschiedene Güterstände:

- Gütertrennung (2 Formen davon)

- Gütergemeinschaft

- Errungenschaftsbeteiligung (2 Formen davon)

Die Ehegatten können wahlweise einen dieser 3 Güterstände aussuchen. Sie sind aber nicht verpflichtet einen zu wählen. Einigen sich die Ehegatten nicht durch Ehevertrag auf einen, und ist auch nicht der ausserordentliche Güterstand eingetreten, so wird subsidiär die Errungenschaftsbeteiligung angenommen.

Es besteht aber Typengebundenheit, d.h. die Ehegatten können nicht frei einen neuen Vertragstypen schaffen. Allerdings sind Modifikationen eines Güterstandes in begrenztem Rahmen möglich.

Untergang der Güterstände 204 ZGB

Der Güterstand kann durch Ehevertrag gewechselt oder geringfügig modifiziert werden.

Untergang passiert durch Tod eines Ehegatten Scheidung, Trennung, Ungültigerklärung der Ehe oder gerichtliche Anordnung der Gütertrennung.

Der Ehevertrag

Es ist die vertragliche Vereinbarung zwischen den Ehegatten zur Begründung, Wechsel oder Modifikation ihres Güterstandes. Allgemeine vermögensrechtliche Wirkungen der Ehe sind nicht Bestandteil des Ehevertrages (z.B. 166, 169, 163-165 175 ZGB). Der Vertrag besteht bis zur Auflösung der Ehe. Befristungen und Bedingungen sind möglich.

Voraussetzungen Ehevertrag

- Urteilsfähigkeit der Ehegatten/ Brautleute 16 ZGB

- Volljährigkeit 14 ZGB

- Fehlen einer Beistandschaft 183 ZGB

- Form der öffentlichen Beurkundung 184 ZGB

Modifikation des Ehevertrages

Bei Errungenschaftsbeteiligung

Gem. 199 können 2 Modifikationen vorgenommen werden:

- Vermögenswerte für Ausübung des Berufs/ Gewerbes/ Betriebs zu Eigengut erklären (z.B. Zahnarzt, der seine Praxis zu Eigengut erklärt.

- Erträge des Eigengutes zu Eigengut zu erklären. (z.B. Dividenden des Aktienportfolios)

Gemäss 216 kann die 50/50 Aufteilung des Vorschlages bei Auflösung der Errungenschaftsbeteiligung (215 I) abgeändert werden.

Ausschluss oder Begrenzung der Mehrwertbeteiligung gem. 206 bei konjunkturellem Mehrwert.

Bei Gütergemeinschaft

Grosse Wahlmöglichkeiten, was Gesamtgut ist und was nicht gem. 223, 224, 225 ZGB. Normalerweise gilt die Vermutung gem. 226, dass alles Ungeregelte Gesamtgut ist.

Verwaltung des Vermögens der Ehegatten 201 ZGB

Grds. hat jeder Ehegatte sein Vermögen selbst zu verwalten (201, 232, 247). Für die im Miteigentum oder Gesamteigentum stehenden Sachen gelten die Bestimmungen des Sachenrechts.

Verwaltet der eine Ehegatte das Vermögen des anderen, wird ein Auftragsverhältnis (394 OR) vermutet.

Schutz der Gläubiger 193 ZGB

Gläubiger sollen nicht schlechter gestellt werden, weil der Ehevertrag, oder die Vermögensverwaltung innerhalb der Ehegatten sich geändert hat. Der Gläubiger wird so behandelt, wie wenn die Umstrukturierung der Vermögenszuordnung nicht stattgefunden hätte.

Die Gütertrennung 185-192 und 247-251 ZGB (ausserordentlich)

Bei dieser ausserordentlichen Form des Güterstandes sind die beiden Vermögen stark getrennt.

Die Gütertrennung als ausserordentlicher Güterstand ist für Situationen bestimmt, in welchem die beiden Ehegatten nicht funktionierend wirtschaftlich zusammenwirken oder wenn bei ein Ehegatten Vermögensverfall vorliegt. Es muss gem. 185 II ein wichtiger Grund vorliegen.

Bsp. für wichtige Gründe: Überschuldung eines Ehegatten (Ziff. 1), Gefährdung der Interessen des anderen oder der ehelichen Gemeinschaft (Ziff. 2), ungenügendes Zusammenwirken bei gemeinsamen Sachen (228) (Ziff. 3), Ungerechtfertigte Auskunftsverweigerung über Vermögensverhältnisse (170) (Ziff. 4), dauernde Urteilsunfähigkeit des anderen (Ziff. 5)

Im Unterschied zur vertraglich vereinbarten Gütertrennung (247-251 ZGB) ist die Gütertrennung nach 185 ZGB eine Eheschutzmassnahme, auch wenn ihre Wirkungen die gleichen sind.

Die Errungenschaftsbeteiligung 196-220 ZGB (Normalfall)

Diese Form des Güterstandes ist wird ordentlich genannt, weil sie, wenn nichts vereinbart ist und der ausserordentliche Güterstand nicht eintritt subsidiär vermutet wird.

Der Grundgedanke ist dabei, dass beide Ehegatten während der Ehe zusammenarbeiten, egal welche Art von Leistungen der einzelne Ehegatte beiträgt.

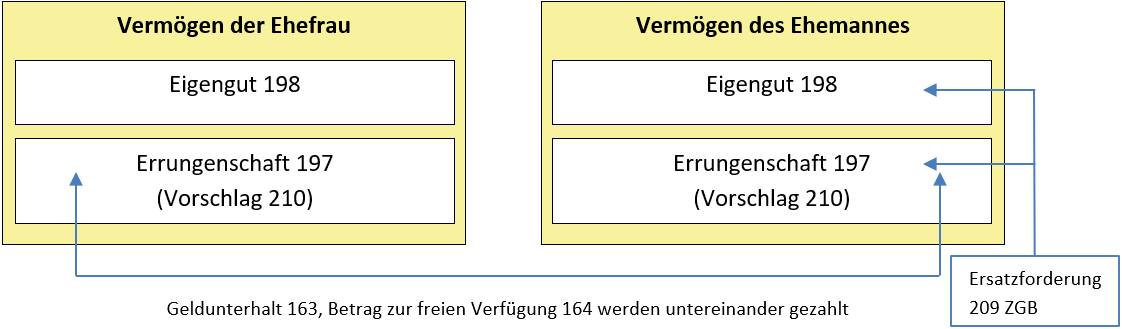

Bei dem Güterstand der Errungenschaftsbeteiligung hat jeder Ehegatte innerhalb seines Vermögens zwei getrennte Vermögensmassen (insg. 4 Vermögensmassen). Jeder Ehegatte kann gem. 201 I innerhalb der gesetzlichen Schranken (169) über seinen Anteil frei verfügen. Es gibt keine Vermögensmasse, die beiden Ehegatten zusammengehört.

Definitionen

Errungenschaft 197

Errungenschaften sind Vermögenswerte, die der Ehegatte während der Dauer des Güterstandes entgeltlich erwirbt. Z.B. durch Arbeit verdient wurde, gekauft wurde, Erträge seines Eigengutes, usw.

Errungenschaft ist alles, was nicht Eigengut ist.

Bis zum Beweis, dass etwas Eigengut ist, wird vermutet, dass Vermögenswerte Errungenschaft sind.

Eigengut 198, 199

Die Aufzählung in 198 ist abschliessend. Nur Ziff. 1-4 sind Eigengut.

Gem. 199 gibt noch 2 weitere Situationen, in denen man Eigengut vertraglich vereinbaren kann:

- Erträge des Eigengutes (z.B. Aktiendividenden, eines Aktienportfolios, welches in Eigengut steht.)

- Vermögenswerte aus den Errungenschaften, die für die Ausübung eines Betriebes/ Gewerbes verwendet werden

Vorschlag 210

Der Überschuss an Aktiven über die Passiven der Errungenschaft

Minder- und Mehrwertbeteiligungen, Ersatzforderungen

Eine Finanzierung erfolgt nicht immer aus einer Gütermasse eines Ehegatten.

Zu unterscheiden ist, ob die Finanzierung aus Eigengut und Errungenschaften eines Ehegatten (209) stammt, oder aus Gütermassen beider Ehegatten (206).

Ersatzforderungen (209)

Ersatzforderungen sind Zahlungen der Errungenschaften in das Eigengut oder umgekehrt bei einem Ehegatten. Es gilt der Grundsatz der Unveränderlichkeit der Gütermassen, deshalb müssen Ausgleichszahlungen (Ersatzforderungen) gezahlt werden, weil sonst eine Verschiebung zwischen den Gütermassen passieren würde.

Minder- und Mehrwertbeteiligungen (206)

Minder- und Mehrwertbeteiligungen sind Zahlungen eines Teils des Minder- oder Mehrwertes vom einen an den anderen Ehegatten. Es geht dabei um Mehr oder Minderwert eines Vermögensgegenstandes aufgrund der Marktlage (konjunktureller Mehrwert). (z.B. Kunst, Aktienportfolio, Antiquitäten usw.)

Entsteht ein Mehr- oder Minderwert aufgrund von Arbeitsleistung eines Ehegatten (industrieller Mehrwert), gibt es keine Beteiligung gem. 206, sondern es liegt eine Errungenschaft die einen Ehegatten vor.

Haben also beide Ehegatten jeweils ein Teil ihres Vermögens investiert und ist daraus ein Mehr- oder Minderwert entstanden, sollen auch beide Ehegatten anteilig davon profitieren oder ihn tragen.

Haftung der Ehegatten

Jeder Ehegatte haftet nur mit seinem eigenen Vermögen. Schulden des einen Ehegatten muss der andere Ehegatte nicht ausgleichen. Aber ist der eine Ehegatte verschuldet liegt bei ihm ein Rückschlag vor (negativer Vorschlag). Bei Auflösung der Ehe wird zwar gem. 210 II ein Rückschlag nicht berücksichtigt, d.h. aber dass der verschuldete Ehegatte keinen Vorschlag zu zahlen hat. Der unverschuldete muss 50% seines Vorschlages bezahlen bekommt aber nichts.

Ausgaben/ Investitionen

209 II: Eine Schuld belastet die Vermögensmasse, mit der sie sachlich zusammenhängt. Wird etwas aus Errungenschaften bezahlt, fällt es dort hinein. Im Zweifelsfall fällt es in die Errungenschaften (z.B. bei 50/50 Finanzierung). Eine Ausgabe/Investition kann immer nur einer Gütermasse zugeordnet werden wird sie aus beiden bezahlt, muss eine Ersatzforderung zum Ausgleich gezahlt werden.

Schuld, die vor der Ehe eingegangen wurde, belastet das Eigengut.

Schuld, die während der Ehe eingegangen wurden, belasten diejenige Vermögensmasse, mit der ein Zusammenhang besteht.

Grundstücke

Wenn das Grundstück in Alleineigentum eines Ehegatten steht. Der Grundbucheintrag gibt Auskunft über den Eigentümer. Auch eine Liegenschaft kann nur einer Gütermasse zugeordnet werden.

Welcher Gütermasse ist das Grundstück zuzuordnen?

Reiner Kreditkauf Errungenschaft

Reiner Eigenmittelkauf: Waren die Eigenmittel Errungenschaft oder Eigengut?

Eigene Mittel + Kredit: Wo liegt das Schwergewicht?

Auflösung der Errungenschaftsbeteiligung 204-220 ZGB

Wird der Güterstand aufgelöst behalten die Ehegatten ihr Eigengut sowie die Hälfte ihres Vorschlages. Die andere Hälfte des Vorschlages geht jeweils an den anderen Ehegatten (215). Im Ehevertrag kann geregelt werden, dass der Vorschlag kleiner als 50% ausfällt (216).

Zuerst wird geschaut welche Vermögenswerte welchem Ehegatten zustehen. Die Ehegatten sollen ihr Eigentum, wenn es sich im Besitz des anderen befindet zurücknehmen (205). Die gegenseitigen Schulden sollen beglichen werden. Schulden gegen über Dritten werden dem einen oder anderen Ehegatten zugeordnet. Dann wird der Vorschlag berechnet (207)

Hinzurechnung 208 ZGB

Gem. 207 I werden Errungenschaft und Eigengut der beiden Ehegatten im Zeitpunkt der Auflösung des Güterstandes angeschaut. In diesem Zeitpunkt wird der Vorschlag berechnet, der bei Auflösung sich gegenseitig gezahlt werden muss. Damit man nicht vor der Auflösung Geld hin und herschieben kann, um die Errungenschaft und damit den Vorschlag zu schmälern, gibt es regeln in 208, die dies verhindern.

Die Errungenschaftsbeteiligung (Ehevertraglich)

Es gelten die Regeln der Errungenschaftsbeteiligung (196-220 ZGB).

Die Gütergemeinschaft 221-251 ZGB (Ehevertraglich)

Das Vermögen der beiden Ehegatten ist sehr nah miteinander verbunden. Grosse Teile des Vermögens liegen in Gesamteigentum (652-654a ZGB), obwohl auch jeder Ehegatte selbst noch Eigengut hat. Insgesamt liegen also 3 Gütermassen vor. Eine Misswirtschaft des einen Ehepartners hat somit immer Auswirkung auf beide Ehepartner.

Den Ehepartnern ist überlassen was sie im Eigengut behalten möchten und was sie ins Gesamtgut überführen. Damit dies geregelt ist, wird ein Inventar gem. 195a angelegt, indem öffentlich beurkundet ist, welche Vermögenswerte wem gehören. Es gilt gem. 226 die Vermutung, dass nicht geregeltes Eigentum ins Gesamtgut fällt. Das Gesamtgut gehört beiden Ehegatten gemeinsam und sie können nicht allein darüber verfügen.

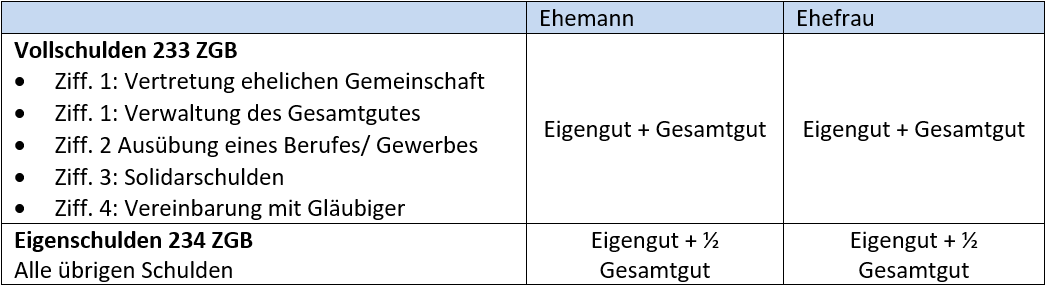

Haftung der Gütergemeinschaft 233, 234 ZGB

Die Frage ist, mit welchem der 3 Vermögensmassen die Eheliche Gemeinschaft haftet. Es gibt Vollschulden und Eigenschulden.

Ausgaben/ Investitionen

Eine Ausgabe oder Investition betrifft diejenige Vermögensmasse, mit welcher sie zusammenhängt im Zweifelsfall aber das Gesamtgut.

Auflösung der Gütergemeinschaft

Zu den oben und in 204 ZGB genannten Gründen kommen Verschollenheit, sowie Konkurs eines Ehegatten.

Die Auflösung gliedert sich in die drei Schritte:

- Feststellung Gesamtgut 236 III (Welche Vermögenswerte liegen in welcher Gütermasse)

- Bestimmung Anteile 241 (½ des Gesamtgutes ausser bei anderer Ehevertraglicher Regelung)

- Durchführung Teilung 243 (Was man mit der Errungenschaftsbeteiligung bekommen würde)

Die Gütertrennung 247-251 ZGB (Ehevertraglich)

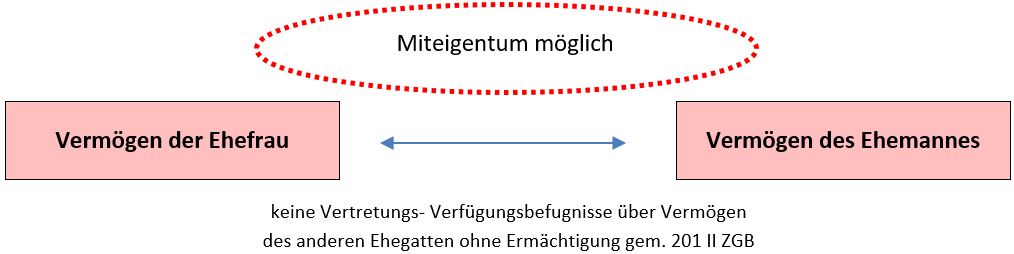

Jeder ist für sein eigenes Vermögen zuständig und kann es in den Schranken des Gesetzes (169) selbst verwalten und verfügen. Die Gütertrennung ist eigentlich die Verneinung eines Güterstandes, weil die Eheschliessung keinen Einfluss auf die Vermögen der Eheleute hat, so als ob sie nicht verheiratet wären. Miteigentum können die Ehegatten selbstverständlich haben, so wie alle anderen Menschen auch.

Vermögensrechtliche Pflichten gem. 163, 164 kommen den Ehegatten zu.

Der Ehegatte, der einen Vermögenswert für sich beansprucht, muss beweisen, dass er ihm zusteht (248 I). Kann er nicht beweisen, dass er ihm zusteht, so wird Miteigentum angenommen.

Es gibt viele Ähnlichkeiten zur Errungenschaftsbeteiligung so auch eine Miteigentumsvermutung 248 II, jedoch keine Vertretungsbefugnisse oder Verfügungsbefugnisse über das Vermögen des anderen.

Auflösung der Gütertrennung

Jeder Ehegatte behält sein Vermögen/ Eigentum. Vermögenswerte im Miteigentum können durch Entschädigungszahlungen vom anderen «abgekauft werden», wenn er ein überwiegendes Interesse gelten machen kann 251 ZGB.