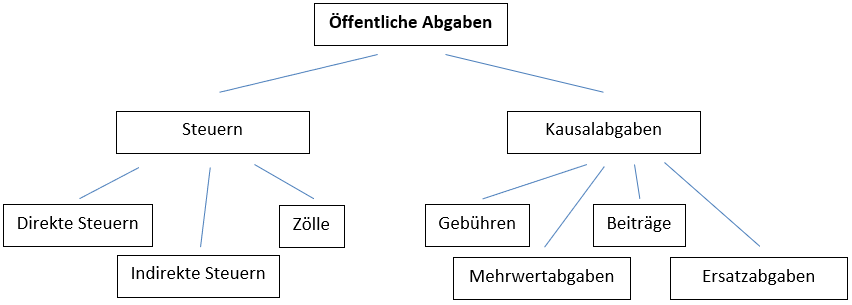

Öffentliche Abgaben

Öffentliche Abgaben sind öffentlich-rechtliche Geldleistungen, welche in Steuern und Kausalabgaben unterteilt werden. Grds. dienen öffentliche Abgaben der Finanzierung des Staates damit dieser Aufgaben erfüllen kann.

Arten von öffentlichen Abgaben

Steuern

Die Abgabepflicht ist unabhängig davon, ob man eine Staatliche Leistung in Anspruch nimmt Steuern dienen der Aufgabenerfüllung des Staates.

z.B. Steuern für Strassen, Schulen usw. egal ob man auf der Strasse fährt oder schulpflichtige Kinder hat.

Arten von Steuern

Direkte Steuern: Steuersubjekt (muss Steuer zahlen) und Steuerträger (wird wirtschaftlich belastet) sind ein und dieselbe Person

z.B. direkte Bundessteuer (Art. 128 Abs. 1 BV), Verrechnungssteuer auf gewissen Vermögenserträgen (Art. 132 Abs. 2 BV)

Indirekte Steuern: Steuersubjekt und Steuerträger fallen auseinander Steuer wird vom Steuersubjekt auf andere Person überwälzt. Der Importeur muss zwar Zölle bezahlen (Steuersubjekt) wälzt diese Kosten aber auf den Käufer des Produktes ab, indem er den die Zölle auf den Preis des Produktes dazurechnet. Wirtschaftlich belastet ist der Käufer (Steuerträger)

z.B. Mehrwertsteuer (Art. 130 BV), besondere Verbrauchssteuern (Art. 132 Abs. 1 BV)

Zölle (Art. 133 BV)

Arten von Sondersteuern

Zwecksteuern: Das Geld ist für spezielle Aufgaben bestimmt: – Alkohol- und Tabaksteuer für AHV, Mineralöbsteuer für Strassenverkehr, Kurtaxe für die Tourismusgebiete

Lenkungssteuern: Dienen der Verhaltenslenkung durch Verteuerung von Gütern: – Alkohol- und Tabaksteuer, CO2 Abgabe

Kostenanlastungssteuer: Für eine Gruppe von Personen, welche die Kosten hauptsächlich verursacht oder tendenziell mehr von staatlichen Leistungen profitiert: – Hundesteuer, Kurtaxen, Schwerverkehrsabgabe LSVA

Kausalabgaben

Geldleistungen, welche die Privaten aufgrund vom öffentlichen Recht dem Staat bezahlen müssen. Abgabe für eine staatliche Leistung, oder besonderen Vorteil, die man auch in Anspruch nimmt.

Ziel ist die Selbstfinanzierung der Aufgabenerfüllung, d.h. dass sich die Aufgabe wirtschaftlich für den Staat lohnt oder nicht zu viel minus macht.

z.B. Schwerverkehrsabgabe (Art. 85 BV), Abgabe für die Benutzung von Nationalstrassen (Art. 86 Abs. 2 BV)

Es gibt keinen numerus clausus der Kausalabgabearten, Der Staat kann neue Arten von Abgaben schaffen.

Gebühren

Entgelt für eine Benützung einer öffentlichen Einrichtung oder eine Tätigkeit des Gemeinwesens.

- Verwaltungsgebühren: Wenn jemand Amtshandlung verursacht/ veranlasst: z.B. Uni Prüfungen, neuen Pass/ ID, Baubewilligung, Gerichtsgebühr

(kleine Verwaltungsgebühren = Kanzlei- und Kontrollgebühr Anfertigung von Kopien, Zollabfertigung, Parkgebühr) - Benutzungsgebühren: Bei Benutzung einer öffentlichen Einrichtung, wenn Benutzung dem öffentlichen Recht untersteht: z.B. Studiengebühren, Landegebühren auf Flugplätzen, Spitaltaxen in öffentlichen Spitälern

- Konzessionsgebühren z.B. Wasserkraftgebühr, Fischereipatent

- Aufsichtsabgaben, wenn Tätigkeit von Privaten durch Staat beaufsichtigt wird. z.B. Swisscom, Post, SBB

Beiträge (Vorzugslasten)

Abgabe, die jedem auferlegt wird, der einen Sondervorteil durch eine öffentliche Einrichtung hat, egal, ob er diese Einrichtung nutzt oder nicht.

z.B. Grundeigentümerbeiträge an Strom, Wasser und Kanalisationsanlagen, oder an Lawinen- und Steinschlagschutzvorrichtungen.

Zwischenformen und besondere Abgabearten:

- Ersatzabgaben Entgelt für Befreiung einer Realleistungspflicht, z.B. Wehrpflichtersatzabgabe, Feuerwehrpflichtersatz.

- Mehrwertabgaben Gegenteil zur materiellen Enteignung, weil das Grundstück plötzlich viel mehr Wert hat. z.B. Mehrwertsabschöpfung gem. Art. 5 Abs. 1 RPG

- Gemengsteuern Mischform aus Kausalabgabe und Steuer, eig. Kausalabgabe aber zu hoher Geldbetrag. z.B. Für Grundbucheintrag bei Hauskauf.

- Abgabe für Radio und Fernsehen

- Lenkungsabgaben Verhalten der Bevölkerung/ Wirtschaft zu lenken, z.B. Tabak- und Alkoholsteuer, umweltunschädliches Heizöl, Taxistandplätze

Grundsätze der Bemessung der Steuern

Grundsatz der Lastengleichheit

Grundlage bei der Besteuerung ist die «Lastengleichheit» gem. Art. 127 Abs. 2 BV. Es ist eine Konkretisierung des Gleichheitsgebotes gem. Art. 8 BV.

Es gelten also die folgenden 3 Grundsätze:

Allgemeinheit der Besteuerung – Alle Personen sollen nach der gleichen gesetzlichen Regelung erfasst werden.

Gleichmässigkeit der Besteuerung – (Gleiches gleich, Ungleiches ungleich) Personen in gleichen Verhältnissen sollen auch gleich besteuert werden.

Besteuerung nach wirtschaftlicher Leistungsfähigkeit – Alle sollen zur Deckung des staatlichen Finanzbedarfs ihren Verhältnissen entsprechen beitragen.

Progressive Steuersysteme und Eigentumsgarantie

Progressive Steuersysteme, also wenn wirtschaftlich starke Personen, verhältnismässig stärker besteuert werden sind zwar grds. zulässig. Ist der Anstieg aber zu hoch, kann irgendwann eine Verletzung der Eigentumsgarantie (Institutsgarantie) gem. Art. 26 Abs. 1 BV vorliegen.

Wird die Vermögenssubstanz ausgehöhlt oder die Neubildung von Vermögen verunmöglicht, liegt ein Verstoss vor.

Ausserdem darf eine privatwirtschaftliche Geschäftstätigkeit niemals so stark besteuert werden, dass sie sich nicht mehr lohnt.

Berechnung der Steuermenge

Bei direkten Steuern nach der wirtschaftlichen Leistungsfähigkeit der Steuerpflichtigen

Bei indirekten Steuern proportional zur Belastung durch den Steuerpflichtigen

Bei Objektsteuern pro Menge von diesem Objekt

Interkantonales Doppelbesteuerungsverbot

Gem. Art. 127 Abs. 3 BV ist es verboten den gleichen Steuerpflichtigen für das gleiche Steuerobjekt und die gleiche Steuerperiode durch mehr als einen Kanton zu besteuern.

Innerhalb eines Kantons, oder durch verschiedene Staaten darf mehrfach besteuert werden. Das Verbot findet keine Anwendung auf Kausalabgaben.

Daraus abgeleitet werden die 4 Kollisionsregeln:

- Besteuerung von Einkommen aus unselbständiger Tätigkeit im Wohnsitzkanton.

- Besteuerung von beweglichem Vermögen und von dessen Ertrag im Wohnsitzkanton des Pflichtigen.

- Besteuerung von Liegenschaften und deren Ertrag im Kanton, in dem sie sich befinden.

- Besteuerung von Vermögenswert und Ertrag eines Geschäfts im Kanton der Geschäftsniederlassung.

Grundsätze der Bemessung der Kausalabgaben

Kostendeckungsprinzip

Gesamthaft gesehen, dürfen alle Abgaben für einen Verwaltungszweiges höchsten geringfügig grösser sein, als die gesamten Kosten, die bei diesem Verwaltungszweig anfallen. Der Verwaltungszweig, darf sich also nicht durch hohe Kausalabgaben bereichern.

Voraussetzung

Vorliegen kostenabhängiger und bestimmbarer Ausgaben der Verwaltung. Ausser wenn das Gemeinwesen Gewinn machen will oder die Kausalabgaben eh nie ausreichen, um die Verwaltungskosten zu decken.

Das Kostendeckungsprinzip gilt also bei Verwaltungsgebühren, Aufsichtsabgaben, Beiträgen und evt. Benutzungsgebühren falls diese Kostenabhängig sind.

Äquivalenzprinzip

Bei einem Geschäft darf der Aufwand der Verwaltung und die Kosten der eingezogenen Kausalabgabe nicht unverhältnismässig auseinanderfallen.

Mit dem Äquivalenzprinzip versucht man das Verhältnismässigkeitsprinzip (Art. 5 Abs. 2 BV), Gleichbehandlungsgebot (Art. 8 BV) und das Willkürverbot (Art. 9 BV) einzuhalten.

Voraussetzung

Leistung des Gemeinwesens muss in Geld gerechnet werden können.

Das Äquivalenzprinzip gilt für fast alle Kausalabgaben ausser Ersatzabgaben, weil die sich nicht in Geld ausdrücken lässt.

Sinn und Zweck der beiden Prinzipien

Diese Beiden Prinzipien schützen den Abgabepflichtigen vor zu hohen Abgaben.

Ausserdem kann das Gemeinwesen auch mit nicht so genau bestimmter gesetzlichen Grundlage (Normdichte) Abgabe verlangen, wenn dafür die beiden Prinzipien eingehalten werden.

Legalitätsprinzip im Abgaberecht

Im Bereich der öffentlichen Abgaben ist das Legalitätsprinzip gem. Art. 36 BV ein selbständiges verfassungsmässiges Recht.

Das Legalitätsprinzip im Abgaberecht besagt:

Will das Gemeinwesen Steuern oder Kausalabgaben einziehen, brauchen sie dafür eine gesetzliche Grundlage. (generell-abstrakt, Gesetz im formellen Sinne, genügend bestimmt)

diese gesetzliche Grundlage muss 4 Punkte umschreiben, damit sie genügend bestimmt ist:

- Kreis der Abgabepflichtigen (Von wem darf Abgabe gefordert werden?)

- Gegenstand der Abgabe (Wofür muss bezahlt werden?)

- absolute Höhe der Abgabe (wenigstens aber Bemessungsgrundlage) *1 (max. 2000 CHF)

- Ausnahmen von der Abgabepflicht (soweit vorhanden) (Nicht diejenigen Studenten, die finanzielle Probleme haben)

*1 Falls der Dritte Punkt fehlt, ist die Abgabe nicht in jedem Fall unzulässig, sondern kann gerechtfertigt sein durch das Äquivalenzprinzip oder das Kostendeckungsprinzip.

Lockerungen des Legalitätsprinzips im Abgaberecht

Bei Steuern ist gar keine Lockerung möglich.

Bei Kanzlei- und Kontrollgebühren (Verwaltungsgebühren) Normstufe der Verordnung genügt.

Abgaben, bei denen das Äquivalenz- oder Kostendeckungsprinzip die dritte Voraussetzung «absolute Höhe der Abgabe» begrenzen können, muss der Dritte Punkt nicht erfüllt sein.

Bei Beiträgen muss die Höhe der Abgabe nicht im Gesetz erwähnt sein, Wer wem zahlen muss aber schon ersichtlich sein.

Bei Ersatzabgaben muss die Höhe nur bestimmbar, nicht die absolute Höhe beziffert sein.

Kautionen

Hinterlegung eines Geldwertes zur Sicherung der späteren Erfüllung einer öffentlich-rechtlichen Pflicht. Man bekommt das Geld dann nach Erledigung der Pflicht wieder zurück.

z.B. bei der Zwischenlagerung beim Zoll muss Kaution hinterlegt werden.

Kautionen sind keine öffentlichen Abgaben, da man das Geld wieder zurückbekommt. Kautionen müssen trotzdem verhältnismässig sein.