Geschäftsführung ohne Auftrag

Man teilt die Geschäftsführung ohne Auftrag (GoA) bei den gesetzlichen Schuldverhältnissen ein. Der Geschäftsführer erfüllt ein Geschäft für den Geschäftsherrn, ohne dass er dafür beauftragt (rechtliche Befugnis) wurde.

Einführung

Fälle der ungefragten Hilfeleistung

Fälle der ungefragten Einmischung in fremde Angelegenheiten aus Eigeninteresse

Besorgung eines Geschäftes bedeutet dabei: Jedes Tätigwerden in tatsächlicher oder rechtlicher Hinsicht.

Pflichten der Parteien bei der GoA

Pflichten bei der Durchführung

- Geschäftsführer: Geschäftsführung aufgrund erkennbaren Willens oder zumindest mutmasslicher Wille des Geschäftsherrn. Ansonsten Einmischungsverbot (420 III OR)

- Geschäftsführer: Sorgfalt bei der Geschäftsführung

Pflichten bei der Abrechnung

- Geschäftsführer: Schadenersatz (420)

- Geschäftsführer: Rechenschaft/ Herausgabe des Erlangten (400 I analog)

- Geschäftsführer: Bei unechter, bösgläubiger GoA – Gewinnherausgabe (423 I)

- Geschäftsherr: Bei echter, berechtigter GoA – Verwendungsersatz/ SE (422 I)

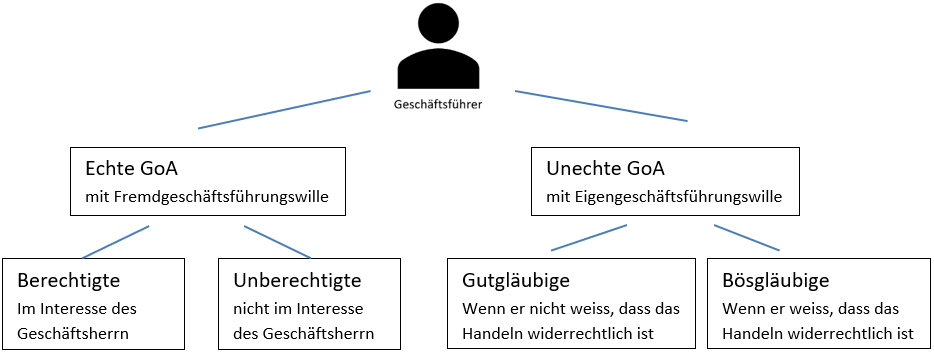

Arten der GoA

Echte berechtigte GoA (419 ff. OR)

Man spricht von echter berechtigter GoA, wenn ein Fremdgeschäftsführungswille vorliegt und im Interesse oder zumindest mutmasslichen Interesse des Geschäftsherrn gehandelt wurde, jedoch ohne vertragliche oder gesetzliche Pflicht. Dem Geschäft steht auch kein für ihn erkennbares und gültiges Einmischungsverbot (420 III) des Geschäftsherrn entgegen.

Bsp.: Hotelier ruft Rettungsdienst, weil Gast von der Wanderung nicht zurückkommt, A pumpt Keller des B aus, nach Unwetter. A lässt Hausdach von B reparieren, während der in den Ferien ist.

Ansprüche des Geschäftsführers gegen den Geschäftsherrn

- Anspruch auf Verwendungsersatz (422 I Var. 1)

- Anspruch auf Befreiung v. Verbindlichkeiten (422 I Var. 2)

- Anspruch auf Schadenersatz (422 I Var. 3)

- Anspruch auf Vergütung (h.M., ungeschrieben)

Ansprüche des Geschäftsherrn gegen den Geschäftsführer

- Anspruch auf Rechenschaft (401 I analog)

- Anspruch auf Herausgabe des Erlangten (401 I analog)

- Anspruch auf Schadenersatz (420)

Unechte bösgläubige GoA (423 OR)

Man spricht von unechter bösgläubiger GoA, wenn mit Eigengeschäftswille und gegen das Interesse oder mutmassliche Interesse des Geschäftsherrn gehandelt wurde. Bösgläubig ist der Geschäftsführer, wenn er weiss oder wissen muss, dass sein Handeln widerrechtlich ist.

Bsp.: A Verkauft Fotos von B, ohne diesen zu fragen, A vermietet das Auto von B, ohne zu fragen, A verkauft Vorlesungsfolien, ohne Prof. zu fragen.

Ansprüche des Geschäftsherrn gegen den Geschäftsführer

- Schadenersatz aus 41 I OR.

- Gewinnabschöpfung nach 423 I

Gewinnabschöpfung 423 I OR Prüfschema

- Handeln mit Eigengeschäftsführungswille

- Widerrechtlichkeit des Handelns (keine Rechtfertigung z.B. Einwilligung des Geschäftsherrn)

- Bösgläubigkeit des Geschäftsführers (weiss oder musste wissen, dass sein Handeln widerrechtlich ist, weil es gegen den Willen des Geschäftsherrn geht)

- Erzielen eines kausalen Verletzergewinns

Übrige zwei Arten der GoA

Echte unberechtigte GoA

Der Geschäftsführer handelt mit Fremdgeschäftsführungswille, aber nicht im Interesse des Geschäftsherrn.

z.B. Der Hotelier ruft Rettungsdienst obwohl Gast gebeten hat ihn nicht zu suchen.

41 I und 62 OR sind anwendbar.

Unechte gutgläubige GoA

Der Geschäftsführer handelt mit Eigengeschäftsführungswille und weiss nicht, dass das was er tut widerrechtlich ist.

z.B. A verkauft Fotos des B, weil er denkt er macht das mal und sie teilen dann den Gewinn.

41 I und 62 OR sind anwendbar.

Genehmigung einer GoA durch den Geschäftsherrn (424)

Der Geschäftsherr kann die GoA nachträglich genehmigen. Dann sind die Regeln des Auftrages anwendbar (394 ff.)