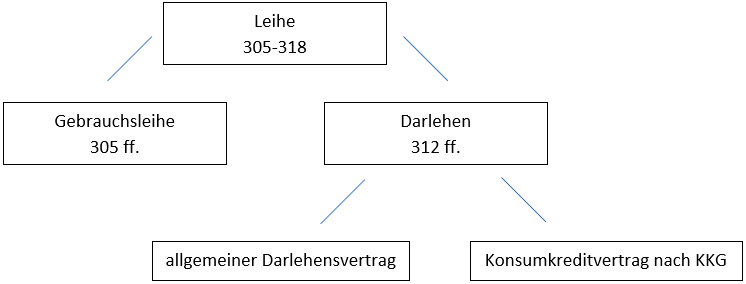

Leihe 305-318 OR

Leihe ist der Überbegriff von Gebrauchsleihe und Darlehen. Leihe ist die unentgeltliche zeitweise Überlassung einer Sache zum Gebrauch. Es ist ein Vertrag zwischen Verleiher und Entlehner.

Gebrauchsleihe 305-311 OR

Gem. 305 OR überlässt der Verleiher dem Entlehner die Sache zum unentgeltlichen Gebrauch.

Gebrauchsleihe ist somit ein unvollkommen zweiseitiger Vertrag somit ist 82 f., 107 ff. 119 nicht direkt anwendbar.

Gebrauchsleihe kann nach den allgemeinen Vertragsschlussregeln gem. 1 OR abgeschlossen werden und ist formlos gültig.

Abgrenzung Gebrauchsleihe zu anderen Vertragstypen

Mietvertrag 253 ff. OR

Gebrauchsleihe ist unentgeltlich. Bei der Miete muss der Mietzins gezahlt werden.

Darlehensvertrag 312 ff. OR

Der Verleiher bei der Gebrauchsleihe bleibt Eigentümer (Auto ausleihen). Beim Darlehensvertrag wird der Borger Eigentümer der Sache (Eier «ausleihen» um damit Kuchen zu backen. Andere Eier zurückgeben später)

Hinterlegungsvertrag 472 ff. OR

Unterschiedliche Interessen und Gebrauchsrechte: Gebrauchsleihe erfolgt im Interesse des Entlehners, welcher die Sache gebrauchen darf.

Hinterlegung erfolgt im Interesse des Hinterlegers, Aufbewahrer darf Sache nicht gebrauchen (474)

Hinterlegungsvertrag z.B. Garderobe bei Clubbesuch.

Nutzniessung 745 ff. ZGB

Gebrauchsleihe ist ein obligatorisches Recht (vertraglich)

Nutzniessung ist ein dingliches Gebrauchs- und Nutzungsrecht 755 ZGB.

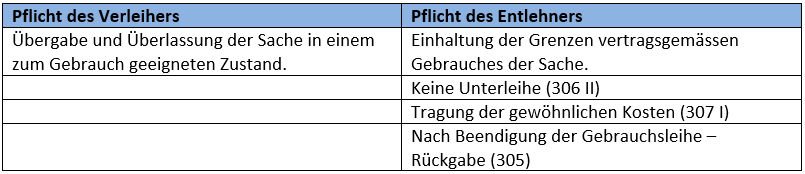

Pflichten der Parteien

Haftung des Verleihers

Bei Mangelhafter Sache haftet der Verleiher auf Schadenersatz gem. 97 I OR. Das Verschulden des Verleihers wird zwar gem. 97 vermutet, er haftet allerdings nur für Vorsatz und grobe Fahrlässigkeit aufgrund der Unentgeltlichkeit des Vertrages 99 II.

Haftung des Entlehners

Der Entlehner haftet gem. 97 für Schäden, die er dem Verleiher zugefügt hat. Das Verschulden wird auch hier vermutet gem. 97. Der Entlehner haftet allerdings sogar für den Zufall (306 III).

Gibt er die Sache zu spät zurück – Rechtsfolgen 107-109.

Gibt er die Sache beschädigt zurück – Rechtsfolge 97

Beendigung der Gebrauchsleihe

Befristete Gebrauchsleihe endet durch Zeitablauf.

Ist Gebrauchsleihe unbefristet endet sie, wenn der Entlehner den vertragsmässigen Gebrauch gemacht hat, oder mit Ablauf der Zeit, in der er den Gebrauch hätte machen können. (309)

Kündigungsrecht des Entlehners jederzeit und oft fristlos.

ordentliches Kündigungsrecht des Verleihers (310) Jederzeit und fristlos aber nur, wenn keine bestimmte Dauer oder Zweck abgemacht wurde.

vorzeitiges Kündigungsrecht des Verleihers (309 II) bei Vertragsverletzung

311: Bei Tod des Entlehners endet die Gebrauchsleihe.

Darlehen 312-318

Der Darlehensvertrag wird oft auch Kreditvertrag bezeichnet und ist ein Dauerschuldverhältnis zwischen den Darleiher (Darlehensgeber) und Borger.

Der Darlehensgeber übergibt und überträgt Eigentum an Geld oder vertretbaren Sachen dem Borger. Der Borger ist bei Vertragsende zur Rückerstattung der Summe/ Sache der gleichen Art, Menge und Güte obligatorisch verpflichtet.

Bsp. vertretbare Sachen: Gold, Wertpapiere, Rohstoffe, Lebensmittel

Darlehen können gem. 313 verzinslich oder unverzinslich sein. Im Kaufmännischen Verkehr grds. immer verzinslich (313 II)

Pflichten der Parteien

Schlechtleistung kann nicht vorliegen, wenn Darlehensvertrag über Geld abgeschlossen wird. Jedoch Spätleistung und Nichtleistung.

Spätleistung: Rechtsfolgen gem. 102, 107-109.

Nichtleistung: Rechtsolgen gem. 97.

Verjährung nach 127 OR in 10 Jahren.

Beendigung des Darlehens

Bei befristetem Darlehen endet der Vertrag gem. der Frist.

Bei unbefristetem Darlehen endet der Vertrag mit Kündigung.

318 OR: Ordentliche Kündigung: Beide Parteien können kündigen.

ungeschriebene ausserordentliche Kündigung aus wichtigem Grund gilt bei jedem Dauerschuldverhältnis.

Grds. besteht kein Recht für den Borger, die Darlehenssumme vorzeitig zurückzuzahlen und sich somit von den Zinsen zu befreien.

Beim KKG darf man vorzeitig zurückzahlen und sich von den Zinsen befreien.

Konsumkreditvertrag

Das KKG regelt die Anwendung von Kreditverträgen mit Konsumenten.

Anwendungsbereich des KKG

Persönlicher Anwendungsbereich

Der Kreditgeber muss gewerbsmässig Konsumkredite vergeben und der Konsument muss zum privaten Zweck einen Kredit beantragen.

Sachlicher Anwendungsbereich

Anwendung findet das Gesetz bei Darlehensverträgen i.S.d 312 ff. OR, Zahlungsaufschub oder ähnliche «Finanzierungshilfen» wie Ratenzahlung bei Kaufverträgen. und bestimmte Leasingverträge 1 II lit. a KKG.

Darlehens- und Konsumkreditverträge kommen nach den allgemeinen Vertragsschlussregeln des OR (1 ff. OR) zustande.

Formgültigkeit

Darlehensverträge sind formfrei möglich.

Konsumkreditverträge haben qualifizierte Formvorgaben gem. 9 ff. KKG.

Diese qualifizierten Formerfordernisse sollen es ermöglichen den Konsumenten besser zu schützen, durch Transparenz.

Es gibt ein Widerrufsrecht von 14 Tagen im KKG.

Warum ist Art. 107 – 109 bei der Rückgabepflicht anwendbar? Die Leihe ist kein zweiseitiges Vertragsgeschäft und deshalb wäre doch 107 OR nicht anwendbar.